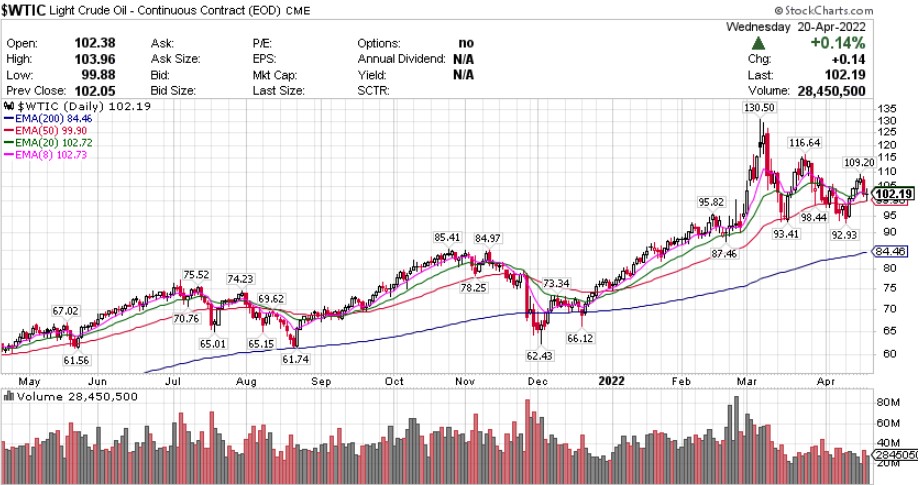

【每日热点】 流媒体巨头奈飞(NFLX)最深跌39%创2004年来最大盘中跌幅,收跌35%,其他流媒体公司齐跌,迪士尼(DIS)跌5.6%,刷新2020年10月底来最低。Roku最深跌8.9%,新晋进军流媒体的派拉蒙全球(PARA)一度跌超12%,收跌8.6%。尚未公布财报的大型科技股普跌。“元宇宙”Meta(FB)跌7.8%至3月15日来最低,下逼200美元,亚马逊(AMZN)跌2.6%从两周高位回落。谷歌母公司Alphabet(GOOGL)最深跌2%,特斯拉(TSLA)跌5%,均止步两连涨并从一周半高位回落。苹果(AAPL)跌0.1%,明星科技股中仅微软(MSFT)涨。 标普勉强收涨,通讯、可选消费板块拖累标普 标普500指数的11个板块周三多数收涨,房地产板块涨超1.8%,日用消费品板块涨超1.4%,医疗保健板块涨超1.3%,能源板块涨超0.4%涨幅最小,信息技术板块则跌超0.1%,可选消费板块跌超1.3%,通信板块跌约4.1%。 【重要资讯】 美联储褐皮书:2月中旬以来经济温和扩张,地缘政治和通胀因素影响经济前景 美东时间4月20日周三,美联储发布了俗称“褐皮书”的地区经济调查报告,结果显示,自2月中旬以来,美国经济平均温和地扩张,一些地区报告了适度的就业增长。尽管大多数企业招聘艰难,但部分企业的难度没那么大,这造成就业人口小幅增加;薪资的平均增幅温和,但部分企业大幅涨薪。此外,随着新冠疫情的缓解,零售和非金融服务公司的消费支出加速,制造业报告称总体稳固但销售变得更加疲软;旅游业则认为,有迹象表明需求将在未来数月加速增长。相比上个月初发布的褐皮书报告,供应瓶颈及从能源到粮食的成本急剧上升仍在干扰经济,没有迹象显示爆棚的通胀增速在放缓。报告指出,由于当前的地缘政治影响和物价上涨带来的不确定性给未来的经济增长前景蒙上了阴影。 报告显示,就业以温和的速度增长。大多数地区和行业部门对工人的需求继续保持强劲。但由于总体上缺乏可用的工人,招聘工作仍然面临困境,尽管有几个地区报告说有迹象表明工人的可用性略有改善,但许多公司报告称,由于工人为了获得更高的工资和更灵活的工作时间而离开,因此推升了大量的人员流动。持续的劳动力需求继续推动工资的强劲增长,特别是对愿意换工作的自由职业者。企业报告称,通货膨胀的压力也是推动工资的提高的重要因素。不过,更高的工资对缓解普遍存在的职位空缺作用不大,值得注意的是,部分地区的报告显示已有一些早期迹象表明工资增长的强劲步伐已经开始放缓。 自上次报告以来,通货膨胀的压力仍然很大且并没有缓解迹象,企业将继续把不断快速上升的投入成本转嫁给客户。报告显示,在俄乌冲突和欧美对俄制裁之下,原材料、运输和劳动力成本急剧上升。多个地区报告能源、金属和农产品价格飙升,此外,亚洲国家的新冠疫情封锁政策也进一步加剧了供应链中断。从企业汇报情况看,企业多数情况下更有能力通过提高产品售价而将成本转嫁给消费者,尽管如此,需求仍强劲。在全美范围内,消费者都面临企业迅猛上涨价格。企业预计,未来数月还将涨价。有几份地方报告指出,投入品供应商正在利用更灵活的合同条款,或者只兑现24小时的价格报价。但强劲的需求通常使企业能将成本增加转嫁给客户;但是部分地区报告也指出价格上涨对销售的负面影响。大多数地区的企业预计通货膨胀压力将在未来几个月内持续。 美国3月成屋销售创2020年6月最低,房价中位数新高 周三,根据美国全国房地产经纪人协会(NAR)的数据,美国3月成屋销售总数环比下降2.7%,至年化577万户,创2020年6月以来新低。3月成屋销售同比下降4.5%。分地区来看,除西部地区3月份的销售量保持稳定,东北部、中西部和南部地区的销售量均下降。供应方面,3月底待售房屋的数量为95万套,比一个月前有所增加,与一年前相比,减少了9.5%。按照目前的售房速度计算,供应量大约可以维持2个月。房地产经纪人认为,任何低于五个月的供应量都是市场紧张的标志。上个月,房产在市场上平均停留了17天,而一年前为18天。NAR首席经济学家Lawrence Yun表示:住房市场开始感受到抵押贷款利率急剧上升和通货膨胀率上升对购买力的影响。由于供应仍然紧张,房屋价格持续上行。之前由于低利率和消费者对更多在家工作的空间的需求,房屋销售在疫情期间激增。我们正在回到疫情之前的房屋销售活动水平。 自今年年初以来,抵押贷款利率飙升,提高了购房者的月供成本,迫使一些潜在的房主退出市场。30年期固定房贷款平均利率在1月初时为3.29%,到2月底已升至3.9%。30年期固定利率现在为5.35%。虽然房屋建筑商正争先恐后地新建房屋以满足需求,但高额的材料成本、漫长的交货时间和寻找熟练劳动力的持续挑战,使积压的房屋数量激增。这种供应和需求的不匹配给价格带来了上升的压力。不足的供应,将成屋价格的中位数推至创纪录的375,300美元。与2021年3月相比,这一价格高出15%。成屋销售两极分化形势依然明显。价格在10万美元至25万美元之间的房屋销售较一年前下降21%;而价格在75万美元至100万美元之间的房屋销售增长30%;售价超过100万美元的房屋销售增长了25%。3月份,现金销售占所有交易的28%,是2014年7月以来的最高水平。投资者通常用现金购买,因此对抵押贷款利率不太敏感,这类专业投资者占买家的18%。成屋销售占美国住房销售的约90%,相关销售在房屋过户时计算。合约可能在1月和2月签署,当时房贷利率开始上升,但还未出现像3月那样急剧上升。这表明之后的成屋销售数据可能会进一步低迷。 美国抵押贷款利率升至5.2% 创12年新高 美东时间4月20日周三,总部在华盛顿的抵押贷款银行家协会MBA表示,截至4月15日当周,抵押贷款申请指数下降5%至374,为2019年2月以来的最低水平,这已经是连续第六周美国抵押贷款申请数下滑。攀升至12年高点的抵押贷款利率便是其直接原因,追随10年期年期不断攀升的抵押贷款利率无疑对购房和再融资构成压力。据MBA称,30年期固定利率抵押贷款的平均合同利率上升7个基点,至5.2%,为2010年4月以来的最高水平。华尔街见闻稍早文章显示,上周该数据才刚刚触及5%。过去八周,该利率攀升了1.14个百分点,为2003年以来的最快增速,包括复利效应的实际利率升至5.39%。 MBA的经济和行业预测副总裁Joel Kan直言:对急剧飙升的通胀和美国货币政策收紧的持续担忧继续推动了国债收益率的上升,进而推动抵押贷款利率达到十多年来的最高水平,所有贷款类型的利率都全面上升。而最近抵押贷款利率的飙升使得大部分借款人无法获得固定利率/定期再融资,引起再融资指数连续第六周下降,在这样一个面临可负担性挑战和低库存的房产市场中,利率的上升也遏制或推迟了购房需求。最近几周,购房活动一直不稳定,且还没有看到一年中这个时候通常典型购房回升。从数据来看,根据美国全国房屋建筑商NAHB/富国银行市场指数协会发布的数据,4月份,房屋建筑商信心指数下降2点,至77。该指数已连续四个月下降,也是9月份以来的最低水平。此外,MBA再融资指数下降7.7%,至2019年3月份以来的最低水平;购买申请指数走低3%,今年迄今下跌了超过8%。 美国全国房地产经纪人协会NAR近期估计,由于利率上升,今年有多达900万购房者可能会放弃买房。但也有声音指出增长放缓并不一定意味着价格将开始下跌。总体而言,除非利率大幅上升,否则接近历史低点的住房库存可能会在一定程度上提振房价。与房地产泡沫破裂时期不同,目前家庭财务状况强劲,许多购房者将长期抵押贷款利率锁定在3%以下,因此他们几乎没有动力匆忙抢购。此外,目前房市中的买家更倾向于可调整利率的抵押贷款ARM,因为这种抵押贷款的利率较低,然而在上一次美国房地产崩盘后曾被认为风险过大而被买家所回避。上周,ARM的申请份额达到8.5%,是2019年以来的最高水平。据悉,ARM可以是7年或10年等期限的固定利率。 【期货市场】 周三,纽约商品交易所5月交割的西德克萨斯中质原油(WTI)期货价格上涨19美分,涨幅为0.2%,收于每桶102.75美元。 周三,纽约商品交易所6月交割的黄金期货价格下跌3.40美元,跌幅为0.2%,收于每盎司1955.60美元,创4月11日以来的最低收盘价。 周三,10年美国国债主力合约结束连跌,涨幅0. 51%报119'160。10年国债收益率收跌2. 51%报2. 84%。 【热点个股】 $AA$ 美国铝业一季度调整后EPS为3.06美元,分析师预期2.84美元。销售32.9亿美元,分析师预期34.4亿美元。调整后EBITDA为10.7亿美元,分析师预期10.4亿美元。预计全年铝土矿发货量为1420-1440万吨,预计全年铝发货量为250万-260万吨。当日该股收涨0.4%盘后一度跌3.6%。 $TSLA$ 特斯拉一季度EPS为2.86美元,2021年同期0.39美元。一季度基础EPS为3.20美元,2021年同期0.46美元。一季度调整后EPS为3.22美元,分析师预期2.27美元。一季度收入188亿美元,分析师预期179.2亿美元。当日该股收跌近5%,盘后一度涨近7%。 $PG$ 宝洁第三财季净销售额为193.81亿美元,好于市场预期的187.3亿美元,上年同期为181.09亿美元,同比增长7%;归属于公司的净利润为33.55亿美元,上年同期为32.69亿美元,同比增长3%。当日该股收涨2.66%报163.65美元。

蹭"复联"热度 | 电幻国度

环球星动祝大家节日快乐

社会发展与经济的关系

发表评论 取消回复