【每日热点】 新能源汽车股Lucid集团(LCID)收跌14.1%,特斯拉(TSLA)收跌逾11.5%,领跌纳斯达克100指数的成分股,AMD跌超7.3%、英特尔(INTC)跌超7.0%、拉姆研究(LRCX)跌超6.9%、恩智浦(NXPI)跌约4.6%、微芯科技(MCHP)跌4.5%、迈威尔科技(MRVL)跌约4.1%、应用材料(AMAT)跌超4.0%、美光科技(MU)跌超3.9%、英伟达(MVDA)跌超3.6%、高通(QCOM)跌约3.5%,京东(JD)跌超6.2%,拼多(PDD)多跌超6.0%。 标普指数高开收跌,特斯拉拖累可选消费板块大跌 标普500指数的11个板块涨跌各异,可选消费板块收跌将近2.3%表现最差,房地产板块跌超1.7%,工业和金融板块均跌超0.9%,信息技术板块跌约0.7%,通信和原材料板块各涨约0.3%,日用消费品板块涨约0.6%,公用事业板块涨约0.8%,能源板块涨超1.2%。 【重要资讯】 美国12月耐用品订单大幅下滑,创2020年4月以来最大月跌幅 在上个月的反弹后,美国12月耐用品订单环比出现大幅下滑,为三个月来首次下降,表明资本投资在第四季度末缩减。1月27日,美国商务部数据显示,美国12月耐用品订单环比初值-0.9%,不及市场预期的-0.6%,11月数据被修正为2.6%。不含运输设备的耐用品订单12月增长0.4%。扣除飞机的非国防资本耐用品订单12月环比增长0%,不及市场预期的0.4%,11月数据被上修至0%。扣除飞机的非国防资本耐用品订单通常被视为衡量美国商业投资的指标。具体来看,耐用品报告显示,商用飞机的订单减少了14.4%。波音公司12月份的订单为80份,低于前一个月的109份。去年12月,汽车订单增长1.4%,不包括运输设备的耐用品订单上涨0.4%。除了不稳定的运输类订单,报告的内容喜忧参半,金属和电脑订单增加,而电气设备和机械订单减少。未完成的耐用品订单(衡量订单积压情况的指标)上升了0.5%,与此同时,库存增长0.7%,波动较大的国防资本订单下降了28.4%,而耐用品订单剔除军事装备后的总订单小幅上升了0.1%。数据显示,由于供应链限制和劳动力短缺,材料和零部件的供应有限,导致第四季度末企业投资增长放缓。而美联储收紧货币政策可能导致借贷成本上升,长期资本支出计划更加受限。 美国失业人数4周来首次下降:上周首申人数26万人 在升至去年10月以来的最高水平后,美国上周首次申请失业救济人数出现了今年以来的首次下降。美国劳工部周四公布的数据显示,美国1月22日当周首次申请失业救济人数为26万人,略低于经济学家预期的26.5万人,较前值修正值9万减少了3万人。这也是自今年年初以来首次申请失业救济人数有所改善。截至1月15日当周,美国持续申请失业救济人数升至167.5万人,略高于预测值为165.3万人,前值为163.5万人。这是美国首申人数四周来首次下降,缓解了最近因奥密克戎蔓延导致首申人数激增的担忧。由于劳动力短缺,企业迫切希望留住和吸引人才,过去一年申请失业救济金的人数大幅下降。除两个州外,所有州的未调整申请人数都有所下降,其中宾夕法尼亚州、纽约州和新泽西州的降幅最大。领取政府救济的美国人总数继续徘徊在疫情爆发前的水平附近。这也表明,随着奥密克戎在美国国内蔓延,尽管最近几周企业裁员人数有所增加,但并未飙升。目前似乎正回落至去年秋季的低水平,这表明雇主仍迫切希望留住劳动力。此前,12月的非农就业报告差于预期,尽管失业率自疫情以来首次降至4%以下,但11月仅新增加了19.9万个工作岗位。通胀率也成为焦点:截至去年12月的一年中,美国CPI上涨了7%,是自1982年以来的最快增速。在为期两天的会议之后,美联储官员表示,保持近零利率和减少购债规模不变,同时释放了今年3月的下次会议就可能决定开始加息的强烈信号,并预计3月如期完成Taper。在随后的新闻发布会上,鲍威尔表示,(美联储货币)政策一直在适应不断变化的形势。他对美国经济表现出的韧性表示欣慰,同时也提醒奥密克戎变异毒株会不利于2022年第一季度的美国经济增速。对于市场普遍关注的加息问题,虽然尚未决定加息的(整体)幅度,但鲍威尔表示,不排除FOMC每次会议都加息的可能性。同时,鲍威尔强调,美联储的两大职能——实现充分就业和维持物价稳定,都要求美联储逐步撤出量化宽松政策,而目前判断美联储政策是否宽松过度还为时尚早。 美国失业人数4周来首次下降:上周首申人数26万人 随着企业补充库存以满足消费者对商品的强劲需求,美国经济增长在第四季度加速,帮助美国在2021年实现近四十年来的最佳经济表现。1月27日,美国商务部经济分析局公布数据显示,美国四季度实际GDP年化季环比初值6.9%,高于前值2.3%,也高于彭博调查的经济学家5.5%的预估中值,使经济增长恢复到2021年初的水平。由于2020年的低基数,美国2021年GDP增长5.7%,是1984年以来的最大增幅。由于疫苗接种的加速、超宽松的信贷条件以及政府对家庭和企业的额外援助,四季度美国消费者支出和私人投资迅速恢复。在疫情中失去的2200万个工作岗位中,就业市场已经恢复了近1900万个。其中,私人库存的变化为GDP贡献了惊人的4.9%,高于三季度的2.2%。库存投资的增加主要反映了零售(以汽车和零部件经销商为主)和批发(以耐用品行业为主)的增长。不过,展望今年一季度,美国刺激措施和疫苗接种后许多行业复苏提供的动力预计将进一步减弱,美联储计划在未来几个月内收紧货币政策以控制通胀,此外,经济学家预计奥密克戎变异株将在1月和2月的大部分时间对经济形成拖累,美国一季度GDP增速可能将减弱。其中,虽然四季度个人消费支出表现仍然稳健,因为美国人在第四季度初进行了假日购物,但该数据已经从2021年上半年快速上涨的步伐中降温。消费者支出是美国经济的最大组成部分,四季度增长速度为3.3%,与预期一致,高于前一季度的2%。此前,IMF预计美国2022年GDP将增长4%,比之前的预测低1.2个百分点,因为美联储采取行动撤回其货币刺激措施,而这是在供应链中断对经济造成压力的情形下进行。由于暂时未能通过拜登的“重建美好”的最初版本,IMF在最新更新后的前景预测中,将该财政刺激法案从其基本情景预测(baseline projection)中删除。 【期货市场】 黄金期货周四继续走低,美元走强,美股继续走弱,黄金跌破1800重要支撑。纽约商品交易所2月交割的黄金期货价格收跌34.7美元,跌幅1.9%,收于每盎司1795美元。 美国原油期货周四小幅回调,拜登再度发生打压油价。美国西德克萨斯中质原油期货收跌0.74美元,跌幅0.85%,收于每桶86.61美元。 周四, 10年美国国债主力合约收跌,涨幅0.13%报127‘220。10年国债收益率收跌2.22%报1.807%。 【热点个股】 $HOOD$ 罗宾汉市场报告称,季度每股亏损0.49美元,比分析师一致估计的0.45美元低8.89%。该公司公布的季度销售额为3.63亿美元,比分析师一致预计的3.6214亿美元高出0.24%。当日该股收跌6.45%报11.61美元,盘后公布财报后大跌超15%。 $TSLA$ 特斯拉股价周四收盘大跌11.55%,报829.1美元,创去年10月14日以来的最低水平。公司预警供应链限制将贯穿全年,并称今年不会推出新车型。 $AAPL$ 苹果公司第一财季EPS为2.10美元,分析师预期1.90美元。第一财季收入1239.5亿美元,分析师预期1190.5亿美元。第一财季iPhone收入716.3亿美元,分析师预期677.4亿美元。当日该股收跌0.29%报159.22美元,公布财报后一度涨超4%。

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

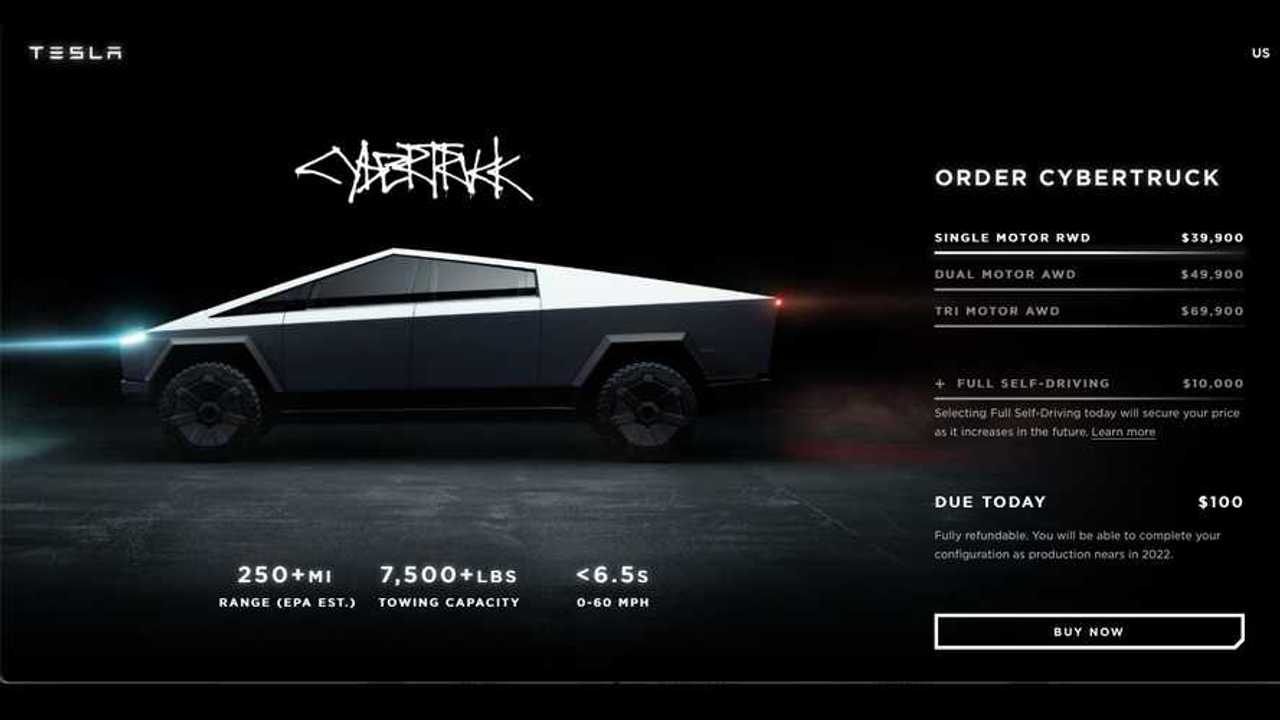

拖了2年!特斯拉最受瞩目的电车Cybertruck终于交车...

发表评论 取消回复