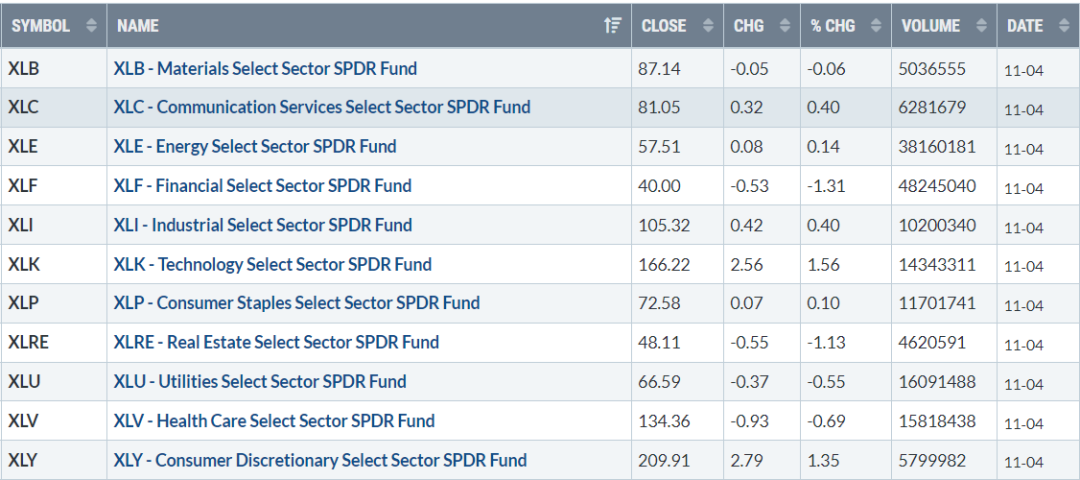

科技股普遍表现较好,但银行板块普遍收跌。花旗集团(C)收跌2.9%,摩根士丹利(MS)跌超2.7%,领跌美国大型银行股,高盛(GS)和富国银行(WFC)跌约2.3%,美国银行(BAC)跌超2.1%,摩根大通(JPM)跌超1.3%。中概股中,涂鸦智能(TUYA)跌约6.3%,拼多多(PDD)跌约6.2%,虎牙(HUYA)跌超5.6%,哔哩哔哩(BILI)、好未来(TAL)跌4.7%,知乎(ZH)跌约4%,雾芯科技(RLX)、爱奇艺(IQ)跌超2.8%,蔚来(NIO)涨3.9%,理想汽车(LI)涨超3.2%,小鹏汽车(XPEV)涨超2.5%。 标普500继续强势上行,科技股强势领涨 标普500指数的11个板块收盘涨跌各异,科技信息涨超1.5%,可选消费板块也涨将近1.5%,工业和通信板块均涨约0.4%,公用事业板块则跌将近0.6%,医疗保健板块跌超0.7%,房地产板块跌超1.1%,金融板块跌超1.3%。 【重要資訊】 美股商品需求和通胀上升推动9月贸易帐逆差再创新高 美国商务部周四数据显示,美国9月份商品和服务贸易逆差增长11.2%,达到创纪录的809亿美元,高于预期的逆差805亿美元,8月时的逆差为733亿美元。其中,美国9月进口增长0.6%至2885亿美元,同样创下月度记录;出口下降3%至2076亿美元,黄金和原油出口显著减少。其余重要数据方面,9月商品贸易逆差从892亿美元扩大至创纪录的982亿美元;经通胀调整后,当月商品贸易逆差为约1110亿美元;商品出口降至1427亿美元,为2月以来首次下降。服务贸易顺差四个月以来首次增长,达到172亿美元;此前触及2011年以来的最低水平。美国9月贸易逆差扩大,原因是对计算机、电气设备和工业用品等资本货物的需求不断攀升,而随着全球供应链仍然陷入困境,这些资本货物的成本一直在飙升。与此同时出口下滑,美国人先满足了自己的高需求、故出口减少。此外,9月初袭击路易斯安那州并导致当地石油生产暂时停止的飓风艾达,也可能抑制了出口。更大的贸易逆差对美国GDP构成拖累。第三季度净出口对经济增长的贡献为-1. 14个百分点。经历了新冠疫情初期贸易活动崩溃之后,全球贸易今年再度回升,美国的贸易逆差不断被推至创纪录的水平,不过整个过程包括两个阶段:今年早些时候,在美国政府多轮刺激措施的支持下,美国消费者们帮助推动了进口需求。但这种情况在最近几个月发生了变化。消费品进口在3月就达到了峰值,此后大体呈下降态势,例如9月数据中,这部分进口再次小幅滑落,减少了8100万美元。取而代之的是,美国对工业用品和燃料的需求激增。2021年前9个月,钢铁进口额同比增长93%,木材、铜的进口均同比增长约80%左右。这种需求的暴增,推高了价格,并导致这些商品的进口进一步增加。当前,美国工厂和零售商对原材料和投入品的需求旺盛,而这些领域正是供应链困境最大、输入性通胀最高的地方。尽管美国经济在开放,企业活动增加,但亚洲的许多供应商今年秋天重新进入封锁状态。由此引发的是,港口堵塞、各种材料短缺和运费飙升。拜登政府几个月来一直在努力消除供应链瓶颈,但对于这一几乎完全是私营部门的问题,政府帮助力度有限。 美国失业人数连降五周:上周首申人数26.9万人低于市场预期 美国首申人数连续五周下降,这是自2020年3月疫情以来的最低水平,表明劳动力市场复苏势头企稳,但工人生产率大幅下降。11月4日周四,美国劳工部发布的最新数据显示10月30日当周首次申请失业救济的人数为 26.9万人,低于市场预期的27.5万人,较前一周下降了1.2万人,前值修正值为28.1万人。同时,截至10月23日,美国持续申领失业金人数为210.5万人,低于预期值214.7万人,前值修正值为224.3万人,该数据也录得疫情以来新低。从州一级来看,肯塔基州和加利福尼亚州申请失业救济人数增幅最大,而密苏里州和佛罗里达州申请失业救济人数降幅最大。自夏季德尔塔变异病毒引发的一波疫情消退,美国外出人数增加,经济复苏加快。而近期的新冠感染病例开始增加,加之供应链受阻,商品开始短缺,美国第三季度消费增速大幅放缓至1.6%,降至2020年第二季度以来的最低增速。周三,美国10月ADP就业人数增加57.1万人,大幅高于预期,提振了劳动力市场。美国会议委员会对消费者认为就业机会是否充足的调查数据也创下21年以来新高。这对周五即将公布的非农数据来说是个好兆头。据路透社报道,10月非农就业人数预计增加45万人。而9月份非农新增就业岗位19.4万个,为9个月以来最低水平。但是工人持续短缺仍是个较大的问题,疫情期间对护理需求增加、提前退休、技能和企业的需求不匹配以及人口老龄化等问题使得企业8月底有1040万职位空缺。美联储主席鲍威尔表示,随着疫情受到控制,劳动力供应障碍减少,就业和经济活动会进一步增长。正式宣布将于本月开始削减资产购买,劳动力市场复苏企稳的情况下,加息可能提前到来。值得一提的是,受供应链中断影响,美国第三季度工人生产率大幅下降,降幅达5%,为四十年来最大季度跌幅。 OPEC+拒绝12月超量增产,美国重申考虑采取全面措施,油价迅速转跌 11月4日周四,OPEC+举行备受瞩目的第22届部长级会议。下一次增产决策会议将于12月2日召开。以沙特和俄罗斯为首的OPEC+产油国联盟决定坚持原有逐步增产计划,12月共增产40万桶/日。有媒体称,本次会议还决定不会向产量低于配额的成员国提供补偿增产机制。OPEC+决议发布后,沙特和墨西哥都称OPEC+行事负责,曾担任过俄罗斯油长的副总理诺瓦克赞扬OPEC+正致力于确保市场稳定,今年四季度和明年一季度可能出现石油需求的季节性下降,全球油需仍面临新冠疫情的压力。曾要求本国加快增产的阿联酋则称,石油市场没有供应不足,OPEC+认为明年一季度会出现石油供给盈余,“OPEC+目标是市场平衡,而不是具体价格。”美国国家安全委员会随即重申将考虑在能源方面采取全面措施。美国国家安全顾问杰克沙利文上周曾拒绝透露美国和其他主要石油消费国是否正在考虑协调释放他们的战略石油储备。本次产油会议的结果表明,OPEC+无惧过去一个月来美国、印度和日本等石油主要消费国对该联盟应超量增产的呼吁或施压。从上周末的G20峰会以来,白宫屡次提到“OPEC+产油国的产量不足”将破坏疫情后的经济复苏。美国总统拜登威胁称,如果OPEC+不采取额外增产措施,美国将采取行动。美国能源部长直接断言,美国汽油涨价都怪OPEC+这个垄断寡头。美国务卿周二与阿联酋外交部长通话,敦促增加产量,可能是想利用阿联酋近期在增产政策上与“老大哥”沙特的分歧。在OPEC+看来,今年12月不会超量增产的理由,正如阿尔及利亚能源部长上周四所言,是因为疫情之下石油市场的一些不确定性和风险。同时,今年三季度在两年多来首次录得季度财政预算盈余的沙特等产油国,恰好是高油价的受益者,他们也不会轻易同意超量增产来为其他国家纾困。沙特能源大臣曾表示,目前原油市场尚未走出困境,疫情尚未结束,全球旅行仍然低迷,其预计明年石油库存可能会“大幅上升”。但现实情况是,截止9月,“发达国家俱乐部”OECD的商业油储比疫情爆发前少了1.45亿桶,较2015-2019年的五年季节性平均水平低约6%。美国石油期货主要交割地库欣的原油库存已降至2018年10月来最低。叠加天然气大涨对石油作为供暖和发电替代能源的需求,都迅速推高油价。这令石油消费大国们越来越担心能源成本将推高通胀,进而阻碍疫情后的经济复苏。高盛就曾警告称,如果OPEC+继续保持每月增加40万桶/日产能的路径,国际油价需要升至110美元/桶才能足以抑制需求。不少华尔街交易员甚至在押注年底油价突破100美元/桶的心理关口。 【期貨市場】 周四,黄金小幅上涨,黄金期货获得支撑。纽约商品交易所12月交割的黄金期货价格收涨29.60美元,涨幅1.68%,收于每盎司1793.50美元。 美国原油期货价格周四收低,并自10月初以来首次收在每桶80美元下方,盘中油价在涨跌之间摇摆不定。 纽约商品交易所12月交割的西德州中质原油期货价格下跌2.05美元,跌幅2.5%,收于每桶78.81美元。 周四,十年期美债期货继续反弹收涨0.51%,CBOT国债主力合约收报131‘085。十年国债收益率收跌3.48%报1.524%。 【热点个股】 $PTON$ 互动健身平台Peloton Interactive, Inc.第一财季收入8.052亿美元,分析师预期8. 089亿美元。第一财季调整后EBITDA亏损2.337亿美元,分析师预期亏损2. 800亿美元。第一财季付费电子订阅用户88.7万,分析师预期90.792万。当日该股收跌4.27%报86.06美元,盘后继续大跌近24%。 $UBER$ 优步三季度每股亏损1.28美元,分析师预期亏损0.33美元。三季度收入48.5亿美元,分析师预期44.0亿美元。三季度调整后EBITDA为0.08亿美元,分析师预期亏损0.154亿美元。当日该股收跌0.98%报45.27美元,盘后跌近6%后反弹。 $ABNB$ 爱彼迎三季度收入22.4亿美元,分析师预期20.7亿美元。三季度调整后EBITDA为11.0亿美元,分析师预期8. 173亿美元。预计四季度收入13.9-14.8亿美元,分析师预期14. 3亿美元。爱彼迎当日收涨3.23%报178.45美元,该股美股盘后下跌5.86%,随后转而上涨1.71%。

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

美股本周聚焦非农数据及苹果亚马逊季绩

发表评论 取消回复