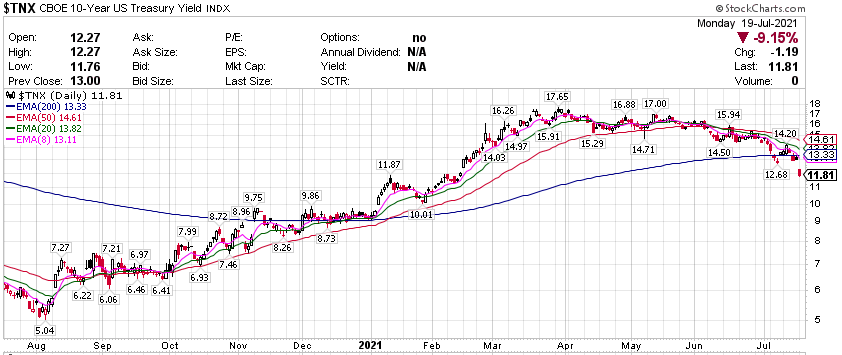

道指初步收跌逾700点,成分股中,波音(BA)跌超5%,美国运通(AXP)和霍尼韦尔(HON)跌超4%。投资者涌向避险资产,美债收益率下跌,拖累银行板块跌约4%。受累于国际油价重挫,美国原油基金(USO)收跌逾6%,卡隆石油(CPE)和马拉松石油(MPC)也至少跌超5%。英伟达(NVDA)涨超3%,在标普500指数中表现突出。中概股小鹏汽车(XPEV)和蔚来汽车(NIO)涨超1%,虎牙(HUYA)跌超6%,滴滴(DIDI)跌超7%。 标普指数板块集体大跌,能源板块跳水,金融板块紧随其后 标普500指数的11个板块全体大跌,能源板块收跌将近3.6%,金融板块跌2.8%,原材料和工业板块均跌超2.1%,日常消费品以超过0.3%的跌幅垫底。 【重要資訊】 OPEC+增产敲定,新冠疫情恐慌卷土重来,油价应声暴跌! 7月19日周一,由于市场普遍怀疑新冠Delta变种病毒的爆发会延缓全球经济复苏势头,投资者进入避险模式。欧美股指大跌,道指午后跌超900点,10年期美债收益率狂泄逾12个基点,作为风险资产和经济复苏排头兵的国际油价也难以幸免,纷纷跌破关键心理整数位。美油WTI 9月期货合约盘中最深跌6.81美元或跌9.5%,国际布伦特9月合约盘中最深跌5.41美元或跌7.4%,日低至68.18美元,同创近两个月新低。最终,WTI 8月原油期货收跌5.39美元,跌幅7.50%,报66.42美元/桶。布伦特9月原油期货收跌4.97美元,跌幅6.75%,报68.62美元/桶。道琼斯市场数据显示,WTI即月期货创去年9月8日以来最大单日百分比跌幅,报收今年5月28日以来最低,布油创今年3月以来最大单日百分比跌幅,以及5月24日以来最低收盘价。分析指出,今日油价大跌的主要动因是市场担心Delta变种病毒会令石油需求的反弹脱轨。因为在油价跳水的同时,股市、工业金属和美债收益率都在同步大幅走低,反映了避险需求高涨。此前投资者押注的是随着更多消费者接种疫苗并恢复正常旅行模式,今年油需将“激增”并提振油价。但在新冠疫情卷土重来之势的压力下,一些人被迫降低对经济复苏的预期,还有交易员担心国际旅行禁令重新出台,“这将对油价产生巨大影响”。CIBC Private Wealth高级能源交易员Rebecca Babin也对华尔街日报表示,如果经济停滞不前或回撤迄今为止看到的部分需求增长,“市场将从当前供不应求的状态迅速在下半年转为供过于求”。但WTI今年以来仍累涨约38%,布油也维持超30%的涨幅,可谓非常可观。高盛、瑞信和RBC的分析师都认为,昨日以沙特和俄罗斯为首的OPEC+产油国联盟达成自8月起每月增产40万桶/日的协议,“对油价具有建设性”,由于增产量小于需求的增长,预计短期内油价会继续上行。瑞信将今年布油均价预期从66.50美元上调至70美元/桶,将今年WTI均价预期从62美元上调至67美元/桶。花旗也认为今年布油和 WTI 都将攀升至85美元或更高,理由是短期内石油需求增长超过供应增长,预计被压抑的休闲旅行需求释放令油市夏季比往年更加吃紧,进而提振油价。 10年期美债收益率盘中跌超12个基点,收益率跌破1.2%大关 新冠病毒“德尔塔”毒株爆发,市场怀疑全球经济复苏势头无法持续,投资者因此大举涌入避险资产,而作为其代表的美债收益率受此影响出现暴跌。其中,10年期美债收益率盘中一度跌超12个基点,自2月份以来首次跌破1.2%的关口,最低曾下探至1.177%,随后跌幅出现收窄。至截稿时止,10年期美债收益率报1.202%,日内跌9.7个基点。如果将时间周期拉长的话,10年期美债收益率从年初的0.93%开始一路上涨,在3月触及1.75%附近之后便开始震荡下滑,虽然曾在1.6%附近维持了一个多月,但进入6月之后又再度下行至今。如果从3月创下的年内高点起算,10年期美债收益率迄今已经下跌超过50个基点。对于美债收益率的狂跌,彭博在报道时指出,新冠疫情回潮激起了市场的避险情绪,因为投资者正在关注新的防疫限制措施是否会削弱经济复苏的力度,并且扭转此前助推股市创下新高的涨势。而美债收益率此次下跌,可能成为经济复苏不稳的征兆,这会让各国经济和金融部门在通胀高企之下仍然承担起支撑经济的责任。事实上,早在今天的暴跌之前,美债就已经出现了 “与通胀共同走升”的走势,而这一反常的现象曾让不少华尔街分析师摸不着头脑。根据此前公布的数据,美国6月CPI及核心CPI环比、同比均高于预期及前值,多项数据创新高。其中CPI同比上涨5.4%,创下2008年8月以来的最高涨幅,远高于5月份的5%和经济学家此前预测的4.9%的涨幅。但是美债收益率,尤其是长端收益率从四月以来不断下挫。 华尔街当下的最大担忧:经济已经到顶 随着Delta病毒持续传播,华尔街分析师不得不面对令人担忧的前景:全球经济增长是否已经见顶?全球市场周一全线下挫。在Delta病毒持续传播之际,避险情绪笼罩市场。美股三大股指期货盘前集体下挫,道指期货盘前跌超1.3%,标普500期货下跌1.25%,纳斯达克100期货下跌0.9%。美国30年期国债收益率跌至1.841%,创2月1日以来最低水平,欧洲Stoxx600日内跌幅达2%,美油跌破70美元关口。德意志银行分析师George Saravelos警告称,目前美国疫苗接种率接近停滞,而通胀持续上涨导致消费需求停滞不前,这可能使市场之前预期的经济强劲反弹无法实现,全球经济最终可能以一个非常低的速度恢复。法国兴业银行亚洲股票策略主管Frank Benzimra则表示,目前经济增长见顶开始成为市场担忧的因素。考虑到全球央行近期收紧货币政策的一系列动作,这可能促使投资者减少风险资产配置。在宽松货币政策和疫苗持续普及的带动下,全球经济前景此前一片光明。但通胀持续上行及Delta病毒感染人数持续增长的背景下,市场原本乐观的经济增长预期可能无法实现。随着全球股市在高位徘徊,这加大市场大幅回调的风险。对于市场回调,部分分析师依然持乐观态度。State Street Global Markets策略师Marija Veitmane表示,在经济复苏的支持下,全球企业盈利将保持强劲,其 “坚定地支持逢低买入” 。 【期貨市場】 在美元走强和全球股市遭到抛售的情况下,黄金期货价格周一录得连续第二日下跌。纽约商品交易所8月交割的黄金期货价格下跌5.80美元,跌幅0.3%,收于每盎司1809.20美元。 原油期货价格周一大幅收跌。美国WTI原油跌破70美元,录得2020年9月以来的最大单日百分比跌幅。纽约商品交易所8月交割的西德州中质原油(WTI)期货价格下跌5.39美元,跌幅7.5%,收于每桶66.42美元。 周一,十年期美债期货大幅上涨,CBOT国债主力合约收涨0.04%报134’175。十年国债收益率大跌9.15%报1.181%。 【热点个股】 $ZM$ Zoom Video Communications ZM 最近达成了一项最终协议,以收购智能云联络中心提供商 Five9 FIVN,这笔交易价值近 147 亿美元,目标客户是希望提高客户参与度的企业客户。该交易预计将于 2022 年上半年完成,将使 Zoom 进入价值 240 亿美元的全球联络中心市场。当日该股收跌2.15%报354.2美元。 $IBM$ IBM二季度运营EPS为2.33美元,分析师预期2. 28美元。二季度营收187.5亿美元,分析师预期182. 6亿美元。二季度全球金融营收2.42亿美元,分析师预期2. 518亿美元。预计全年调整后自由现金流110-120亿美元。该股当日收跌不足1%,收报137.92美元,财报公布后涨逾3%。 $PPG$ PPG Industries Inc. 报告第二季度每股收益 1.94 美元,不包括非经常性项目,比标准普尔资本 IQ 共识的 2.19 美元低 0.25 美元;收入同比增长 44.6% 至 43.6 亿美元,而标准普尔资本 IQ 共识为 43.2 亿美元与上一年相比,销售价格上涨了 3.5%,销量增加了约 24%。普遍的原材料供应中断导致成本同比上涨 10% 至 10%。该股当日收跌2.61%报165.75美元,财报公布后跌近6%。

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

美股本周聚焦非农数据及苹果亚马逊季绩

发表评论 取消回复