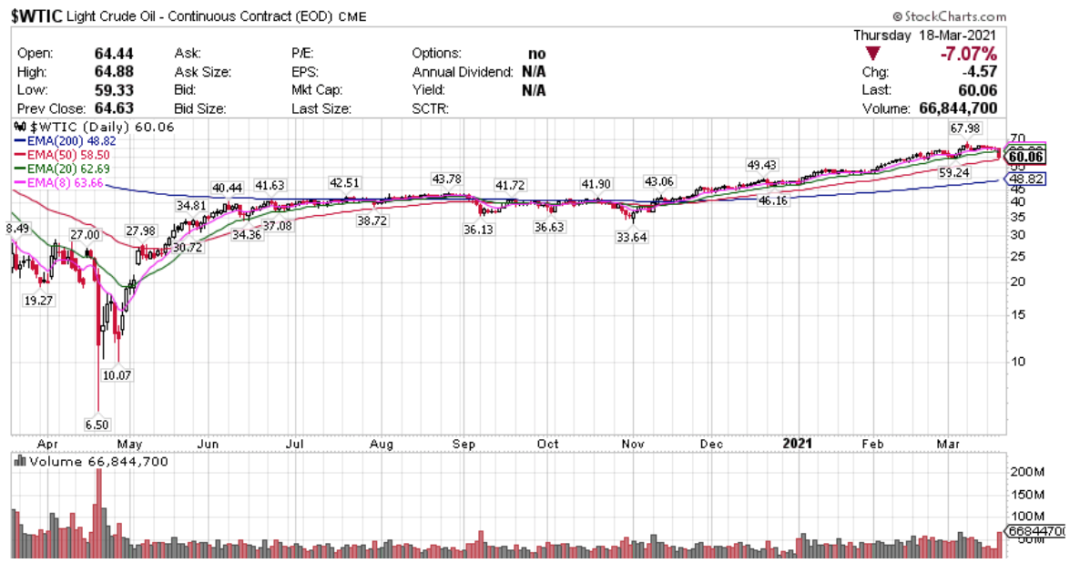

美股三大指数悉数收跌,科技股遭到抛售,纳指收跌3.02%;受银行股提振,道指跑赢,收跌153点。科技股中,特斯拉(TSLA)跌近7%,Zoom(ZM)跌超5%,苹果(AAPL)、亚马逊(AMZN)、奈飞(NFLX)跌超3%。芯片股中,AMD(AMD)、美光科技(MU)跌超5%,英伟达(NVDA)跌超4%。 中概股中,蔚来汽车(NIO)跌6%,拼多多(PDD)跌5%。伴随着10年期美债收益率一度涨至1.75%上方,银行股普涨,美银(BAC)、富国银行(WFC)涨超2%。 伴随着油价暴跌,美布两油一度跌超9%,能源股集体重挫,卡隆石油(CPE)跌15%。 标普板块几乎全线下挫,利率上涨带动银行板块收涨 周四標普500指數普遍收跌,能源板块暴跌4.51%拖累整个标普,科技板块同样遭到抛售下挫2.77%,通信和消费板块同样大幅回调分别下跌1.63%和2.46%。各大板块中仅金融板块录得0.52%微量涨幅。 【重要资讯】 美国失业人数略微上升,上周首申77万人,高于预期 据美国劳工部发布的数据,截止3月13日当周,美国首次申请失业救济人数为77万人,略高于预期70万人和前值71.2万人。在上周反弹至超过2000万之后,本周申请失业救济的人口总数回落至1800万。尽管如此,但该数字连续四个月没有实质性改善。目前,失业人数已从2020年3月的创纪录的686.7万下降,但仍高于2007-09年大衰退期间的66.5万的峰值,并且由于失业救济金申请人数的扩大而可能会转而上升。在健康的劳动力市场中,申请失业金的人数通常在200000至250000之间。本周的失业救济人数,将被劳工统计局当做调查周并用来编制3月的非农就业报告,这表明增长的就业趋势可能会被抵消。截至2021年2月,美国劳动力市场已经增加了545000个工作岗位,失业率微降至6.2%。在2月份,美国劳动力市场增加了37.9万个工作岗位,就业人数仍比2020年3月疫情前的高峰低了950万人。 分析区来看,德克萨斯州的申请人数显著增加。分析人士认为,德州的首申人数将在下周恢复,现在的状况似乎与天气相关,而不是与基本面相关。此前,美联储主席鲍威尔表示,劳动力市场的状况最近有所改善,并预计今年经济将强劲增长。此外,美联储还表示,计划将宽松的货币政策持续到未来,这将使短期借贷利率保持在零附近,直到经济达到充分就业为止。 美联储维持鸽派声明,关注SLR后续政策 补充杠杆率(SLR)是一项衡量美国银行资本充足率的指标,其计算方法为核心资本/杠杆暴露,其中分母包括表内项目和表外项目,衡量商业银行以自有资本承担损失的能力,此前针对全球系统重要性银行的最低标准为5%,其他银行为 3%。新冠疫情危机期间,监管机构修改监管规定,允许在计算SLR时排除美债和准备金,即通过降低分母水平提高了银行的SLR,以便银行有更多的空间向家庭和企业提供信贷。由于疫情以来美联储和美国财政部通过包括PMCCF、SMCCF、CPFF等多种形式向银行体系注入了流动性,导致银行资产负债表扩张,分母项增大。若不延长SLR豁免,美债和存放的准备金重新计入SLR的分母项后会对银行资本充足率形成压力,倒逼银行要么补充资本、要么减少资产。如果银行选择后者,则可能导致银行出售长期美债,从而使得收益率曲线陡峭化。 但从具体操作而言,美国金融集团混业经营,SLR豁免在集团层面自动实施,而在银行的子公司层面需要经过监管机构的批准。鉴于繁杂的附加条件,当前主要的银行子公司普遍未使用SLR豁免(而大部分的准备金和国债记录在子公司的账户中)。因此在SLR豁免到期后,银行的子公司并不受到豁免政策到期的影响;而集团层面,主要银行豁免前的资本充足率仍高于5%的监管要求,因此,即使SLR豁免到期,大型银行集团层面的资本充足率仍满足监管要求,鉴于监管压力而大规模抛售美债的可能性较低。尽管SLR豁免到期不会导致强制性的美债抛售潮,但在SLR豁免到期后,大型银行集团的SLR必然会有所下降,从而对其信用扩张活动和持有美债的动机造成负面影响,进而对长端美债构成一定的上行压力。此外, SLR豁免政策对交易层面的引导作用大于其实际影响,因为前期JP Morgan等银行对于豁免政策延期的渴望可能加剧豁免政策不延期下的做空交易,从而对敏感的市场形成打击。 本次发布会上鲍威尔透露会在后续半个月公布对SLR豁免政策最新的调整计划,豁免政策或得到延期,以防止政策不延期导致的市场做空交易,以维护敏感的美债收益率。但在具体实施层面可能做出微调,包括但不限于对准备金和国债豁免区别对待,或者对其豁免比例进行修改等等。当然,需要强调的是,豁免政策延期或修改对市场的预期引导意义远大于其现实意义。 华盛顿邮报:耶伦正努力让全球设立最低企业税率 美国总统拜登想方设法寻求通过增税为“大基建”计划筹集资金之际,同样新官上任的美国财长耶伦也在推进一项与税收有关的谈判。根据《华盛顿邮报》近日的报道,耶伦希望改革全球企业税,目前正在积极与其他国家讨论设立全球最低企业税税率。 耶伦为何有此一举?其原因在于,自2017年特朗普税改将企业税税率从35%大幅下调至低于国际平均水平(24%)的21%以来,多国纷纷降低税率来吸引跨国公司。仅去年一年,全球就有9个国家降低了企业税税率。在诺贝尔经济学奖得主、也是耶伦的导师斯蒂格利茨(Joseph Stiglitz)看来,“这有点像税收领域的《巴黎气候协议》,每个国家都认为自己可以通过减税去抢夺其他国家的生意,而在这场逐底竞争中,唯一的受益者就是最富有的跨国公司”。因此,耶伦正在努力通过经济合作与发展组织(OECD)来遏制各国竞相压低税率的做法,希望能让OECD的140多个成员国同意在全球层面设立最低企业税税率。报道称,耶伦目前的目标是在OECD内部就最低税率达成非约束性共识,但考虑到在多个不同国家协调新税收规则的复杂性,最终成功达成协议的可能性尚未可知。不过理所当然的是,若是耶伦真的能拿下这次谈判,这无疑将成为她最大的政策遗产之一。 在耶伦开展游说的同时,拜登也在积极推进自己的税收改革,希望提高企业税,并给任何年收入超过40万美元的美国人加税。根据彭博社此前的报道,拜登正在计划自1993年以来首次大幅提高联邦税收,以此来获得以基建为核心的经济复苏一揽子计划所需的资金。白宫国家经济委员会副主任Bharat Ramamurti周二接受采访时进一步表示,拜登坚信,最大型的企业和在过去几十年中收入很高的人应该多纳税。Ramamurti表示,白宫希望与国会合作推动税改,目标是:确保中产阶级的赋税不超过他们应付的份额;并确保最富的人,包括在过去几年中赚很多钱,以及在去年新冠危机中仍在赚钱的富人,多付一点税钱。 【期货市场】 周四黃金主力期貨合約小幅收高约0.4%。美股走低促使一些避险买盘的出现,帮助抵消了美国国债收益率上涨带来的压力,令金价得到支撑。盘中,黄金价格曾一度走高触及1754.2美元/盎司,但受到整体行情拖累,尾盘回吐大部分涨幅,收报1734.2美元/盎司。 美国原油方面,国际原油势将连续第五日收跌,美股开盘后加速下挫,盘初仅跌超2%,美股午盘时段,美国WTI原油跌破60美元,创两周来盘中新低,日内最大跌幅超过7.9%;布伦特原油跌破63美元,也创两周新低,日内跌近7.8%。原有主力期货合约收报59.4美元/桶。 周四盘中,10年期美债收益率自去年1月以来首次突破1.70%,美股盘前一度升破1.75%,自连续第二日创14个月来盘中新高,日内升幅超过11个基点,美股早盘回落到1.74%下方,仍稳处1.70%以上。10年期美债期货主力合约收报132’165,美债收益率收报1.63%。 $WSM$ 威廉姆斯·索诺玛(WSM)连续第四次出现井喷报告,并指导22财年高于市场共识,提出中高单位数的净收入增长以及非GAAP营业利润的同比增长。Q4调整 每股收益增长85%至3.95美元/股; 可比品牌收入增长了26%,在线销售增长了48%,达到近70%的增长。住房市场依然强劲,因此WSM将迎来又一个辉煌的一年。预计今年的销售额将基本持平,但是这家高端家居零售商仍在继续努力。该公司还提高了股息并增加了回购。截止到昨天,该股票的EBITDA交易价格刚刚超过10倍,因此该股票相当便宜。这使得WSM公司股价当日大涨超20%,收报161.57美元。 $SIG$ SIG公司报告第四季度每股收益为4.15美元,比标准普尔资本智商共识(S&P Capital IQ Consensus)3.54美元好0.61美元;收入同比增长1.5%,达到21.9亿美元,而共识数字为21亿美元。电子商务销售额比去年增长了70.5%,占销售额的23.4%。实体店同店销售下降了4.2%。看到第一季度的修订价为1.42-14.6亿美元,而共识为12.8亿美元。预计22财年修订收入为585-60亿美元,而共识为57.4亿美元公司的电子商务业务表现良好增长70%占销售额的四分之一,并且是公司收入主要的推动力。股票价格日内突破了60美元长期阻力涨幅超8%,后续股价有望继续走高,该公司股价当日收报61.35美元。 凭借1.9万亿纾困计划、以及疫苗对疫情的利好,本该是形势一片大好的美股,波动性却陡然提升,巨大的市场变化令投资人不知所措。 即刻添加官方客服微信:chinesefn168 免费索取 “第二季度市场长线投资新概念”独家研报。美国中文投资网破开重重迷雾,直击本轮市场运行的关键!

社会发展与经济的关系

如何投资与怎么才是投资中最关键的

美股本周聚焦非农数据及苹果亚马逊季绩

发表评论 取消回复